|

深化供给侧改革,未来玉米进口能否延续年初暴增态势时间:2017-04-08 每年2月初基本为中央一号文件公布时期,今年文件继续围绕“农业侧供给改革”。对玉米市场的影响主要集中以下两点。一个是给玉米供给做“减法”:调减玉米种植面积;另一个是给需求做“加法”:鼓励多元市场主体入市收购。此外,文件还强调“坚定推进玉米市场定价、价补分离改革,健全生产者补贴制度”。去年东北玉米取消了临储收购,在市场定价“价补分离”的改革措施下,平稳了国内玉米价格。目前国内部分地区玉米价格已经比进口玉米到港完税价低了100多元/吨,而年初进口玉米却显得十分惊人。 据海关信息网(www.haiguan.info)统计,今年1-2月我国玉米进口量30万吨(同比增长328.1%);进口额4.5亿元(同比增长340.3%)。其中,1月进口量16万吨(同比激增1840.6%),进口额2.3亿元(同比激增1008.5%);2月进口量14万吨(同比增长129.1%);进口额2.2亿元(同比增长168.2%)。综合来看,今年1-2月玉米进口量同比大幅增长,其原因基本上与以下三点有关。一、去年调减玉米种植面积和取消临储收购政策,使得国内玉米去库存初显成效。二、今年前两个月玉米进口有一部分来自于去年企业签订的合同。三、2月上旬农户忙于过节售粮数量减少,而企业有较强的库存需求;春节过后,粮食加工企业纷纷开工补库存需求较大,阶段性供需矛盾明显。

2016年1月-2017年2月玉米进口量与进口均价

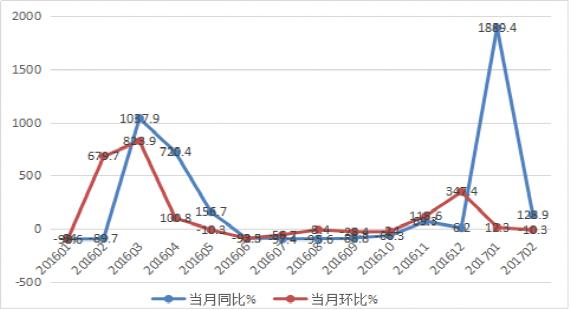

2016年1月-2017年2月玉米进口量同比、环比情况 一、玉米进口情况与临储政策 (一)、自2010年玉米进口呈现井喷性增长以来我国转变为玉米净进口国,玉米进口量呈震荡式高位运行 2010年玉米进口猛增,一直以来进口量保持高位运行与国内外玉米价格密不可分。自2007年临时收储政策实施起,鼓励了主产区玉米种植,提高了国内玉米收购价格。然而,2011年之后,包括玉米在内的国际农产品价格大幅跳水,而中国玉米收储价格却逐年提升,造成国内外玉米价格倒挂。据海关数据显示,2010年中国玉米进口猛增,全年玉米进口量超过1996-2009年进口总量,首次出现玉米净进口,自此中国由玉米净出口国转变为玉米净进口国,净进口成为常态。这让国内库存不断堆积,玉米出现严重供给过剩。 (二)、去年玉米进口量趋于下降 从2016年起,我国取消了实行8年的玉米临储政策,实行“市场化收购”加“补贴”的新机制。在国内玉米库存较高、国内外粮食价差拉大、畜牧饲料和粮食深加工企业整体不振、粮食消费需求乏力的国情下,开展玉米市场化改革既有助于消化不断高企的粮食库存,也将促进国内玉米市场价格逐步与国际玉米价格接近。目前国内部分地区玉米价格已经偏低于进口玉米到港完税价。据海关数据显示2016年有效抑制了玉米进口,一定程度上降低了粮食库存。

近十年玉米进口数量与进口均价 二、2016年玉米与其替代品进口量下降,而2017年1-2月进口量“抬头” 随着玉米供给侧改革的推进,国内玉米价格整体水平大幅下降,进口饲料粮的数量明显减少。2016 年我国累计进口玉米 317 万吨,较上年减少156万吨;累计进口高粱665万吨,较上年减少405万吨;累计进口大麦 501 万吨,较上年大幅减少573万吨。进口饲料粮数量下降,用粮企业对国产玉米的消费显著增加。而2017年1月中国进口玉米16万吨,较去年同期增加1840.6%,相当于去年的19倍之多,2月依然保持同比增长趋势。而且高粱、大麦等谷物进口数量较也出现一定增长。据业内人士称其实年初进口玉米及谷物主要是去年四季度企业签订的合同。

2016年1月-2017年2月玉米、大麦、高粱进口量 三、乌克兰和美国为两大主要进口国 一直以来中国玉米进口比较集中,1-2月玉米进口大部分来自乌克兰和美国。

1月、2月玉米进口国别前五 四、2017年我国玉米进口展望 (一)、粮食供给侧改革将继续发力 2016 年,我国以农业产业结构调整为重点,供给侧改革初显成效,农业结构进一步优化,农业质量效益竞争力提高。以玉米为主的高库存农作物种植面积持续调减;市场定价原则下,国产玉米价格下降,进口谷物竞争力减小。 (二)、2017年我国玉米供应依然过剩 目前,玉米种植效益仍高于大豆、杂粮等作物,农户种植积极性很高,2017 年度玉米余量仍处于高位。国内玉米供过于求的局面难以扭转,国内玉米供求调整需要较长时间,市场价格也可能呈现长期偏弱的态势。受玉米库存压力以及国家加强替代谷物进口管理的影响,玉米及其替代品进口量预计将会逐渐减少。 (三)、售粮高峰撞上需求淡季 春天来临之际各地陆续进入售粮高峰期。据国家粮油信息中心,截至2月22日,华北地区农户售粮进度为53%,同比偏慢6个百分点;截至2月28日东北三省一区农户售粮进度72%,同比偏慢13个百分点。农户售粮偏慢,也就意味着基层玉米供应量偏大。而春播的到来,各地均有滕库需求,农户售粮积极性将增加。此外,前两个月进口谷物陆续到港。而目前大部分用粮企业采购较为谨慎,均在观望粮价走势。受南方禽流感影响,玉米饲用需求较为疲软;且从生猪养殖情况看,生猪存栏及能繁母猪存栏量继续处于下滑趋势,同样抑制玉米需求量。未来玉米进口或将下降,未来玉米进口很难延续年初暴增态势。 免责声明:本文内容仅代表分析师观点,与网站无关 |

||||||||||||||||||||||||||||||